乐鱼官网 股票代码:603738

乐鱼官网 股票代码:603738

控制的核心,大多数都用在改变电压和频率。主要用途包括变频、整流、变压、功率放大、功率控制等,同时具有节能功效。功率

近年来,由于新能源汽车以及风光储的强势需求,功率半导体中,IGBT用量大幅度的增加,目前IGBT的交货周期在50周以上。车用IGBT大厂此前表示,自家车用IGBT订单已满载,但IGBT仍处于紧缺状态。业内分析师则认为,IGBT的供需缺口大约在40%-50%左右。

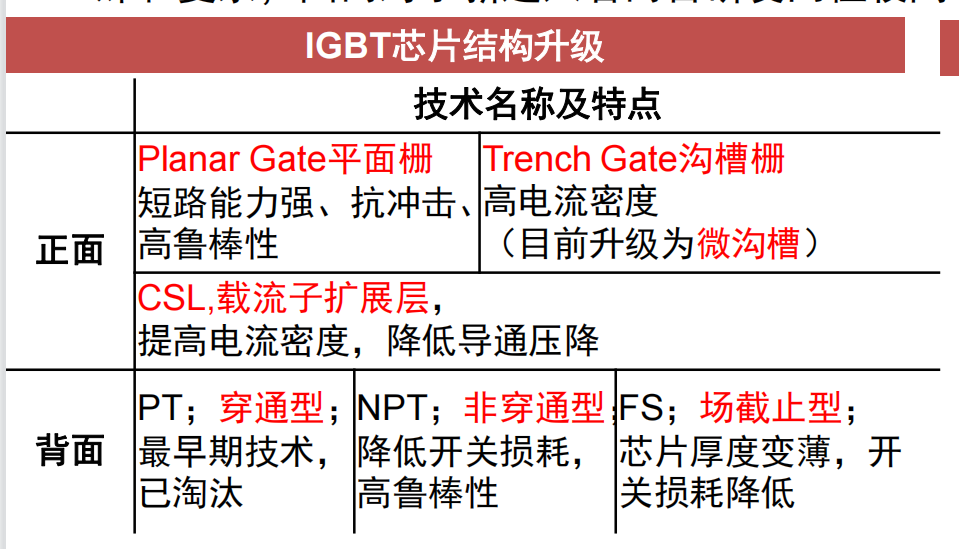

IGBT属于双极型、硅基功率半导体,具有耐高压特性。融合了BJT(Bipolarjunction transistor,双极型三极管)和MOSFET 的性能优势 , 结构为MOSFET+一个BJT,兼具BJT大电流增益和MOS压控易于驱动的优势,自落地以来在工业领域逐步替代MOSFET和BJT,目前大范围的应用于650-6500V的中高压领域,属于功率器件领域最具发展前途的赛道。

IGBT最常见的应用形式是模块。大电流和大电压环境多使用IGBT模块,IHS多个方面数据显示模块和单管比例为3:1。而IPM是特殊的IGBT模块,主要使用在于中小功率变频系统。

IGBT模块主要有五种结构。以2 in 1模块为例,模块中封装了两组芯片,根据电流或功率要求不同每组可并联多颗IGBT芯片( IGBT芯片与FRD一一对应)

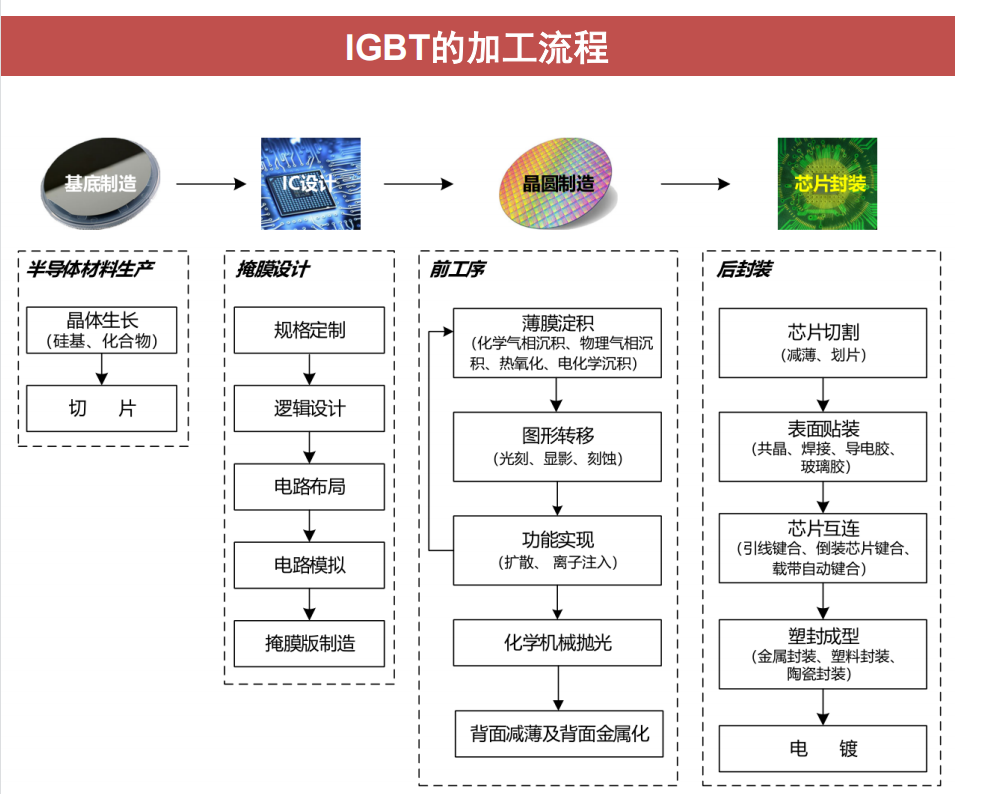

IGBT产业大致可分为芯片设计、晶圆制造、模块封装、下游应用四个环节,其中设计环节技术突破难度略高于其他功率器件,制造环节资本开支相对大同时更看重工艺开发,封装环节对产品可靠性要求高,应用环节客户验证周期长,综合看IGBT属于壁垒较高的细分赛道。

由于IGBT 芯片工作在大电流、高电压的环境下,对可靠性要求比较高,同时芯片设计需保证开通关断、抗短路能力和导通压降(控制热量)三者处于均衡状态,芯片设计与参数调整优化十分特殊和复杂,因而对于新进入者而言研发门槛较高(看重研发团队的设计经验)

IGBT应用端迭代节奏慢于研发端,目前市场主流水平相当于英飞凌第4代。由于IGBT属于电力电子领域的核心元器件,客户在导入新一代IGBT产品时同样需经过较长的的验证周期,且并非所有应用场景都追求极致性能,因此每一代IGBT芯片都拥有较长的生命周期。

IGBT的正面工艺和标准BCD的LDMOS区别不大,但背面工艺技术要求严苛(为实现大功率化)。具体来说,背面工艺是在基于已完成正面Device和金属Al层的基础上,将硅片通过机械减薄或特殊减薄工艺(如Taiko、Temporary Bonding 技术)进行减薄处理,然后对减薄硅片进行背面离子注入,如N型掺杂P离子、P型掺杂B离子,在此过程中还引入了激光退火技术来精确控制硅片面的能量密度。

特定耐压指标的IGBT器件,芯片厚度需要减薄到100-200μm,对于要求比较高的器件,甚至需要减薄到60~80μm。当硅片厚度减到100-200μm的量级,后续的加工处理十分艰难,硅片极易破碎和翘曲。

IGBT模块重视散热及可靠性,封装环节附加值高。IGBT模块在实际应用中格外的重视散热性能及产品可靠性,对模块封装提出了更加高的要求。此外,不同下游应用对封装技术方面的要求存在一定的差异,其中车规级由于工作时候的温度高同时还需考虑强振动条件,其封装要求高于工业级和消费级。

1)采用聚对二甲苯进行封装。聚对二甲苯具有极其优良的导电性能、耐热性、耐候性和化学稳定性。

2)采用低温银烧结和瞬态液相扩散焊接。在焊接工艺方面,低温银烧结技术、瞬态液相扩散焊接与传统的锡铅合金焊接相比,导热性、耐热性更好,可靠性更高。

1)利用新的焊材,例如薄膜烧结、金烧结、胶水或甚至草酸银,来提升散热性能

1个8寸晶圆可以产出259颗相应规格芯片,对应10个80KW的车规模块(PS:包含了FRD芯片)

结论:一颗8寸晶圆能够完全满足10辆A00级车的电控需求(80KW以下),5辆160KW的A级车的电控需求。

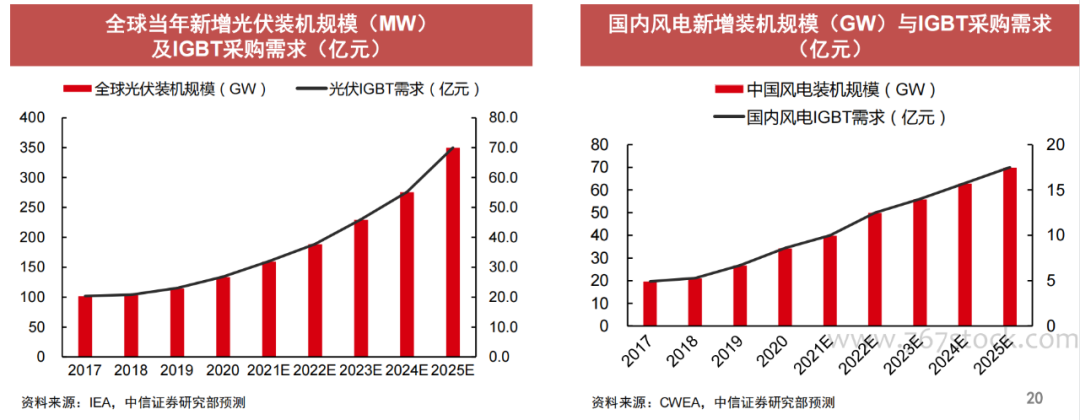

光伏:光伏逆变器中IGBT单位成本约0.02元/W。我们测算2019/20年全球光伏行业IGBT需求约23/27亿元,我们预计2025年将伴随光伏装机增长至70亿元(国内占比约60%,对应42亿元),5 年CAGR超过20%。

风电:预计“十四五”期间国内风电年均装机超50GW,年复合增速10%-15%。以1.5MW双馈型风机为例,其中变流器中IGBT用量约21个(1700V/2400A);目前风电变流器中IGBT单位成本约为0.025元/W。依照我们测算,2020年国内风电行业IGBT需求约9亿元,预计2025年增长至17.5亿元,5年CAGR接近15%。

IGBT模块是变频器、逆变焊机等传统工业控制及电源行业的核心元器件,下游增速约10~15% 。

工控领域IGBT需求相对分散,国内市场空间约70~80亿元,预计未来维持10~15%增速。

2020年初国家推出新能效标准加速家电的变频化,行业增速约20%。以空调为例,国内2022年完全淘汰定频空调,定速空调和变频3级能效产品以下均不符合新国标,将淘汰目前在售的90%以上的定速空调型号和50%的变频空调型号。IHS预计全球2017~22年变频家电出货量CAGR达到19%。

变频家电多使用IPM,全球空间有望达百亿级别。IPM(智能功率模块)是一种特殊的IGBT模块,集成了驱动、保护电路等。空调使用2颗IPM(内外机),其他家电使用1颗IPM,单颗ASP在10~30元。基于IHS预测的变频家电出货量测算,2017年到2022年全球家电用IPM总需求将由49亿元增长至117亿元。

目前 SiC 功率器件主要定位于功率在1kw-500kw之间、工作频率在10KHz-100MHz之间的场景,特别是一些对于能量效率和空间尺寸要求比较高的应用。

尽管1990s SiC衬底就已经实现产业化,但可靠性和高成本限制了行业普及。

SiC 二极管:应用相对容易,和 Si 基产品价格差在3~5倍。在比特币的蚂蚁挖矿机的电源中有批量的商业应用,在高效能的(数据中心)电源、 PV、充电桩中已有不少应用。

SiC MOSFET :应用相对较难,和Si基产品价格差在~5倍,在 PV 逆变器、充电桩、电动汽车充电与驱动、电力电子变压器等逐步开始应用。

根据IHS Markit数据,2018年SiC功率器件市场规模约3.9亿美元。预计到2027年将超过100亿美元,对应9年CAGR为43%。驱动力包括:

1)特斯拉引领下,新能源汽车逐步开始使用SiC MOS,拉动庞大需求(预计是最大也是最重要的市场)

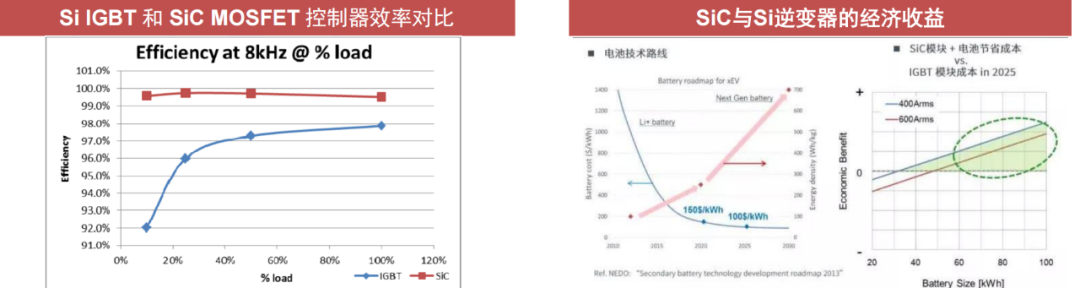

直接成本增加:在逆变器中用SiC MOS替换IGBT,会增加约1~200美金的器件成本。

1)SiC 可使控制器效率提升 2%~8,进而降低电池成本。根据CASA,电动车每百公里电耗减少1kWh,电池成本节约1500元(反之,同样的电池成本续航能力更强)。

2)由于高频特性,配套的变压器、电感等磁性元件成本降低(电感成本与频率成反比)。

2024中国国际音频产业大会 ∣ “可靠性生产力”加速视听产业智能化升级